Новости

О новом порядке применения контрольно-кассовой техники

05.02.2019

Количество просмотров: 818

Согласно Федеральному закону от 03.07.2016 № 290-ФЗ «О внесении изменений в Федеральный закон от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (в редакции Федерального закона от 27.11.2017 № 337-ФЗ «О внесении изменений в статью 7 Федерального закона «О внесении изменений в Федеральный закон «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» и отдельные законодательные акты Российской Федерации») с 01.07.2018 изменяется порядок осуществления расчетов при реализации товаров (выполнении работ или оказании услуг).

С 1 июля 2018 года наступила обязанность по применению контрольно-кассовой техники:

— у организаций или индивидуальных предпринимателей, которые в соответствии с Федеральным законом N 54-ФЗ (в редакции, действовавшей до дня вступления в силу Федерального закона № 290-ФЗ) имели право не применять контрольно-кассовую технику;

— у организаций, осуществляющих торговлю (система налогообложения ЕНВД), в том числе с использованием торговых автоматов, и (или) оказывающих услуги общественного питания;

— у индивидуальных предпринимателей, имеющих работников, с которыми заключены трудовые договоры, осуществляющих торговлю, в том числе с использованием торговых автоматов, и (или) оказывающих услуги общественного питания (система налогообложения ЕНВД, патент).

В случае заключения индивидуальным предпринимателем, применяющим специальные налоговые режимы в виде ЕНВД и патента, после 01.07.2018 трудового договора с работником, наступает обязанность в течение 30 календарных дней, с даты заключения договора, зарегистрировать контрольно-кассовую технику.

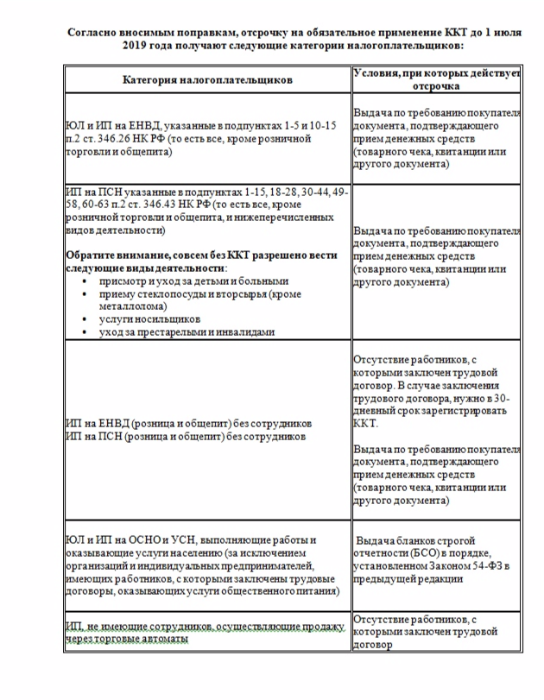

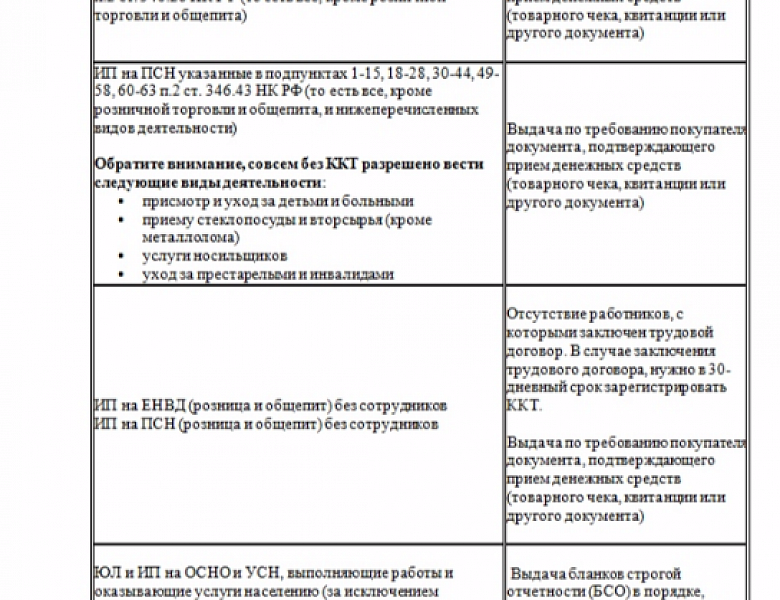

Организации и индивидуальные предприниматели, являющиеся налогоплательщиками ЕНВД и осуществляющие виды предпринимательской деятельности, предусмотренные подпунктами 1-5 (бытовые услуги), 10-14 (реклама) пункта 2 ст. 346.26 НК РФ, а также индивидуальные предприниматели, применяющие патентную систему налогообложения и осуществляющие виды предпринимательской деятельности, предусмотренные подпунктами 1-44, 49-63 (услуги) пункта 2 статьи 346.43 НК РФ, а также индивидуальные предприниматели, применяющие специальные налоговые режимы в виде ЕНВД и патента, не имеющие работников, с которыми заключены трудовые договоры при осуществлении видов деятельности, предусмотренных подпунктами 6-9 статьи 346.26 НК РФ и подпунктами 45-48 статьи 346.43 НК РФ (торговля и оказание услуг общественного питания) при соблюдении вышеуказанных условий вправе не применять контрольно-кассовую технику (в части вышеуказанных видов деятельности) до 01.07.2019 года.

В соответствии с частью 8 статьи 7 Федерального закона № 290-ФЗ организации и индивидуальные предприниматели, выполняющие работы, оказывающие услуги населению (за исключением организаций и индивидуальных предпринимателей, имеющих работников, с которыми заключены трудовые договоры, оказывающих услуги общественного питания), вправе не применять контрольно-кассовую технику при условии выдачи ими соответствующих бланков строгой отчетности в порядке, установленном Федеральным законом N 54-ФЗ (в редакции, действовавшей до дня вступления в силу Федерального закона № 290-ФЗ), до 1 июля 2019 года.

В связи с вышеизложенным, организациям и индивидуальным предпринимателям, у которых при осуществлении деятельности наступает обязанность с 01.07.2018 года применения контрольно-кассовой техники, необходимо связаться с производителем кассовой техники напрямую или через центр технического обслуживания, узнать о возможности модернизации контрольно-кассовой техники, (если ранее Вами использовался кассовый аппарат) или для приобретения нового аппарата контрольно-кассовой техники.

Для работы по новой технологии необходимо приобрести контрольно-кассовую технику, включенную в реестр ККТ, и зарегистрировать ее через личный кабинет на сайте ФНС России (www.nalog.ru) или подать заявление о регистрации (перерегистрации) ККТ в любой налоговый орган.

Получить более подробную информацию возможно на сайте www.nalog/kkt.ru.

Новости

ДЕТСКАЯ ФЛОРБОЛЬНАЯ ЛИГА

22 апреля 2024

ПРИГЛАШАЕМ ПРИНЯТЬ УЧАСТИЕ В ДИКТАНТЕ ПОБЕДЫ 2024

21 апреля 2024